キャッシュフロー計算書とは

会計期間に、キャッシュがどんな活動によっていくら増減したか、お金の動きを追いかけた報告書がキャッシュフロー計算書です。キャッシュとは「現金・預金、現金等同等物」を指します。会社にキャッシュが無ければ仕入れの支払いもできませんし、給料も払えません。しかしキャッシュの実態は、損益計算書や貸借対照表ではわからないのです。

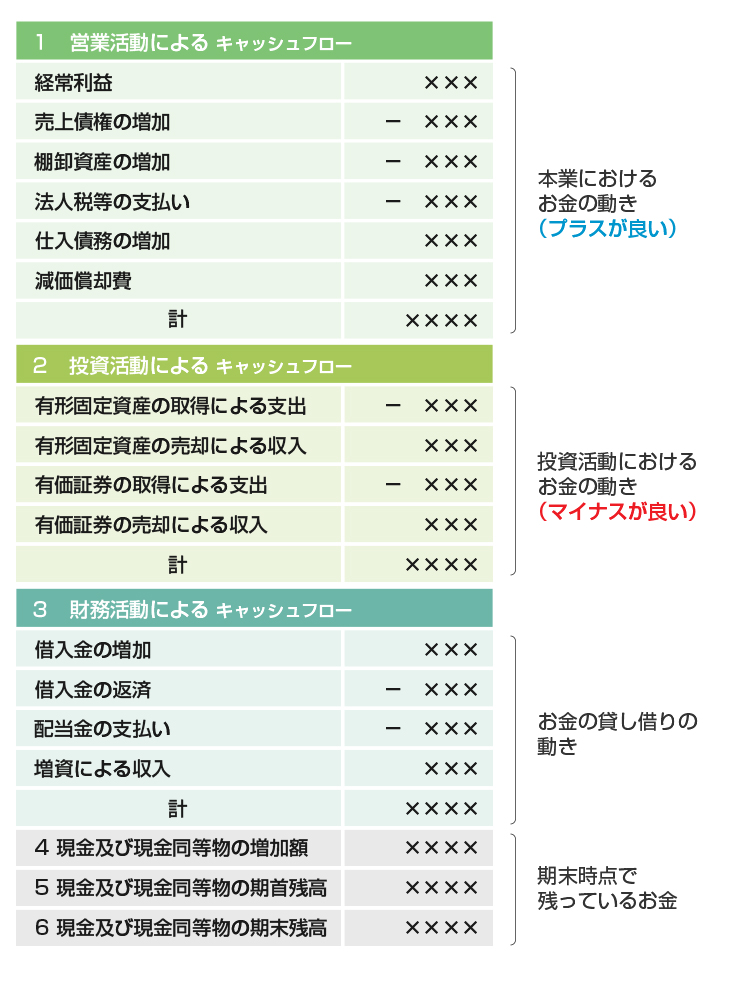

【3つのキャッシュフロー】

①営業活動によるキャッシュフロー:本業でどのくらいキャッシュを生み出したか表す。営業キャッシュフローが多いほど、健全な会社経営が可能になる

②投資活動によるキャッシュフロー:設備投資や株等の売買。設備投資は会社には欠かせません。投資キャッシュフローはマイナスが基本

③財務活動によるキャッシュフロー:主に借金に関するキャッシュの動き。借金をすればお金は入ってくるので財務キャッシュフローはプラス。返済すればお金は出ていくので財務キャッシュフローはマイナス。

①+②+③=1年間のお金の増減額

これら3つのキャッシュフローのプラス、マイナスをチェックして、経営状態を判断します。

「営業+、投資-、財務-」:優良企業タイプ

「営業+、投資-、財務+」:積極投資タイプ

「営業-、投資-、財務+」:資金調達タイプ

「営業-、投資+、財務+」:倒産寸前タイプ

このようにキャッシュフロー計算書を見ると会社の経営状態が見えてきます。3つのキャッシュフローの他にもフリーキャッシュフローといって自由に使えるお金もあります。フリーキャッシュフローが多い会社は借入せずに会社の成長に投資することができます。成長期で設備投資が多い会社は借入も多くマイナスになりがち、会社の成長段階と照らし合わせてみていきます。