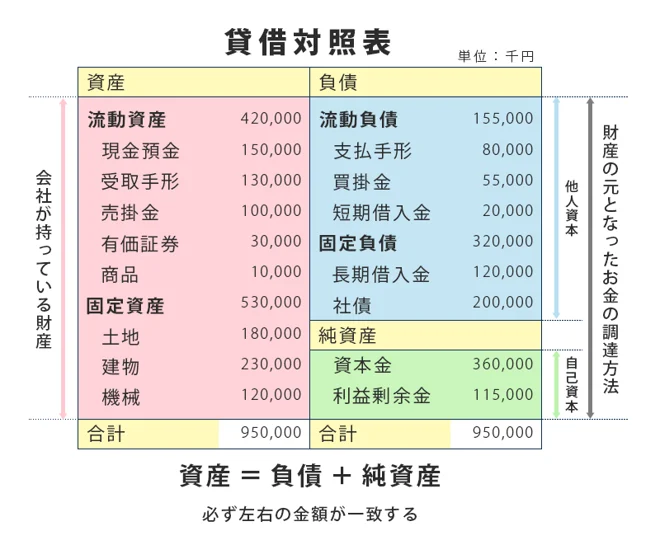

貸借対照表とは

「貸借対照表」とは、決算日における財政状態を表したものです。左側に資産(何にいくら使ったか)、右側に負債と純資産(どこからいくら集めたか)がまとめられ、左右の合計金額は必ず一致します。

貸借対照表には様々な項目が並んでいますが、基本的には入金や出金の時期が早いもの、いわゆる現金に近いものを上から順番に記載してあります。ざっくり5つの区分に分かれます。

①流動資産:1年以内に現金化が可能な資産

②固定資産:事業を行うために長く保有、活用される予定の資産

③流動負債:1年以内に支払う予定の負債

④固定負債:1年を超えて返済、解消する予定の負債

⑤純資産:会社の純粋な財産

【資産、負債、純資産のバランス】

・流動資産と流動負債のバランス:1年以内に返済しなければならない流動負債より、1年以内に現金化できる流動資産が多ければ、全て生産できる。当座資産が多いのがベスト

・負債と純資産のバランス:負債は返済が必要なうえに、利息の分だけ利益を圧迫する。純資産が多いほうが利益もためやすく、経営も安定する。負債が多いと経営が不安定になりがち

・固定資産と純資産のバランス:固定資産は長期間保有する間に少しずつ利益を生むので、返さなくてもよい純資産で調達するのがベスト。調達資金に負債を充てていると、固定資産が利益を生む前に返済しなければならず、資金繰りが悪化する可能性もある