損益計算書とは

「損益計算書」は会社がいくら儲かったのか(損したのか)を計算した報告書です。なので収益、費用、利益の3つのまとめたものが損益計算書となります。

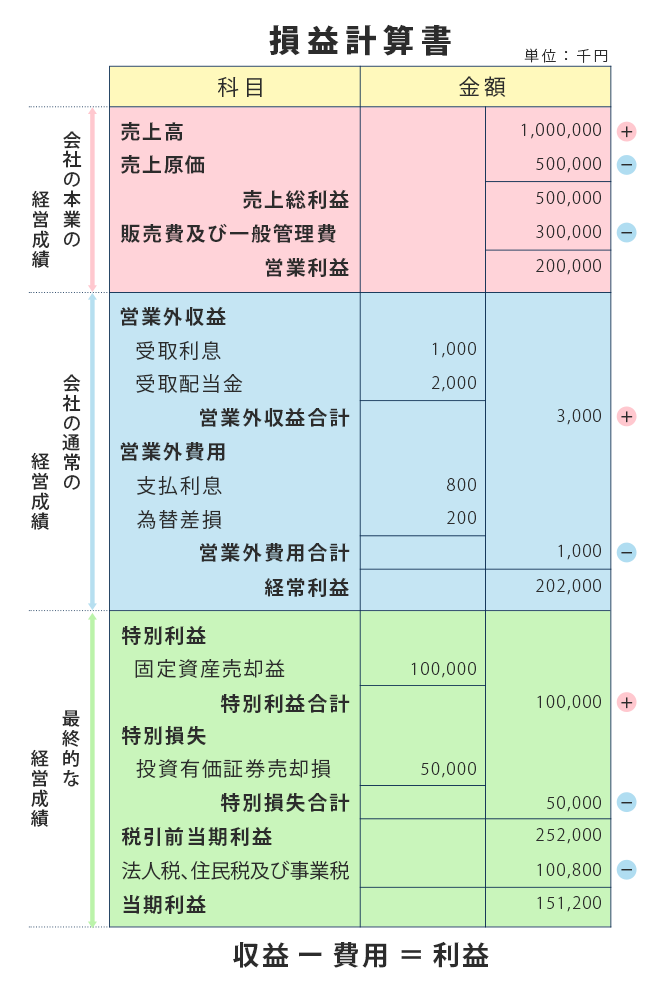

この収益、費用、利益は3つの収益、5つの費用、5つの利益に分けて計上されます。

売上高-売上原価=売上総利益

売上総利益-販売費及び一般管理費=営業利益

営業利益+営業外収益-営業外費用=経常利益

経常利益+特別利益-特別損失=税引前当期純利益

税引前当期純利益-法人税等=当期純利益

単に売上があがっているから利益も上がっていると思うかもしれませんが、実際はそうとは限りません。過去の数字と比較してみるとわかりやすいです。

増収増益(売上↑、利益↑):売上も利益も上がっている理想的な状態

減収増益(売上↓、利益↑):売上は減っているが、利益は増えている。本業の業績はダウンしたが、経費削減等が成功している

増収減益(売上↑、利益↓):売上は増えたが、利益が減っている。仕入れや人件費が上がった等様々な要因が考えられる

減収減益(売上↓、利益↓):売上と利益両方下がっいる状態。

損益計算書には様々な数字が書かれていますが、もちろんそれぞれに意味があります。様々な比較を行い、来期以降の対策を練ることも可能です。損益計算書を読めるようになると会社のことが今より見えるようになります。